- 作者:啄木鸟财税

- 发表时间:2018-03-23

《增值税暂行条例实施细则》第四条规定单位或者个体工商户的下列行为,视同销售货物:

………………

(四)将自产或者委托加工的货物用于非增值税应税项目;

(五)将自产、委托加工的货物用于集体福利或者个人消费;

(六)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

(七)将自产、委托加工或者购进的货物分配给股东或者投资者;

(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

《增值税暂行条例》第十条 下列项目的进项税额不得从销项税额中抵扣:

(一)用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;

很多人在看到这些并且在实践工作中遇到类似问题去套用条款时候就会迷糊,到底是不得抵扣还是视同销售?

比如,购买的茶叶赠送客户,是视同销售还是不得抵扣进项税?购买的茶叶发给职工是视同销售还是不得抵扣?你还别说,很多时候就是有人要弄混淆。

这里二哥总结一个小技巧给大家,方便大家记忆。

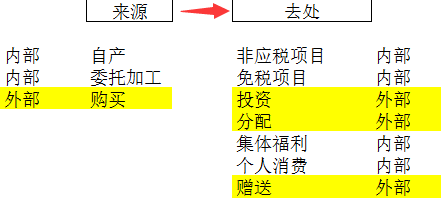

先看看货物和劳务的来源,这里主要有3个来源,自产、委托加工、购进。

再看看货物和劳务的去处,这里主要有用于非应税劳务、免税项目、集体福利、个人消费、分配股东或者投资者、赠送其他单位和个人、投资。

我们把来源和去处定义一下内部外部,如图

从内部的到外部去,视同销售

从内部的到内部去,视同销售

从外部的到内部去,不得抵扣

从外部的到外部去,视同销售

除了买进来用到内部的不得抵扣外,其余的都是视同销售。

所以,购买的茶叶用于赠送客户,从外部来到外部去,视同销售

购买的茶叶发给职工,从外部来到内部去,不得抵扣。

欢迎垂询:啄木鸟财税,您身边的贴心财税管家

我们不仅能对您公司财税提供一系列代帐报税等服务,而且还可让财税和管理专家对您公司的生产运营、内控管理、营销方案、人才猎头服务、投融资方案等进行一系列有质感有实效的诊断,提供整体解决方案和PDCA跟踪反馈,与企业一起成长,合作共赢!

联系电话:0512-6617 5587

联系手机:189 1550 9358

啄木鸟财税专业为创业者提供注册公司、代理记账、商标注册、公司变更、公司注销等服务,服务城市:北京、西安、郑州、成都、重庆、武汉、杭州、合肥、南京。欢迎来电咨询办理业务!服务热线:18915509358

相关文章:

-

苏州工业园区推出省内首个企业档案网上查询系统

-

李克强总理4月3日主持召开国务院常务会议,确定今年降低政府性收费和经营服务性收费的措施。预计实施后全年将为企业和群众减负3000亿元以上。 此前两周,李克强已接连两次主持召开

-

用税费“减法”换取企业效益“加法” ——减税降费,助实体经济轻装前行

-

2019年经营所得个人所得税申报指引,重磅来袭!

-

4月1日起,取得火车票、飞机票等咋抵扣?权威解答来了

-

增值税“加计抵减”是个啥政策?20个问答帮你搞明白

-

啄木鸟财税管理(苏州)有限公司值得纪念的日子!

-

啄木鸟财税冠名班正式起航!

-

【格局读书会】格局商学2018年第五期“读书会”圆满落幕

-

【UFANS|您身边的TED演讲】个所税及社保新政解读