总公司签合同,可以由分公司开具发票吗?税局官方答复!

- 作者:啄木鸟财税

- 发表时间:2023-10-26

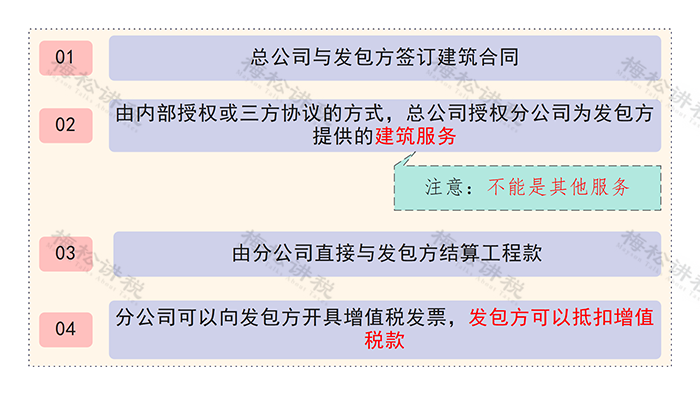

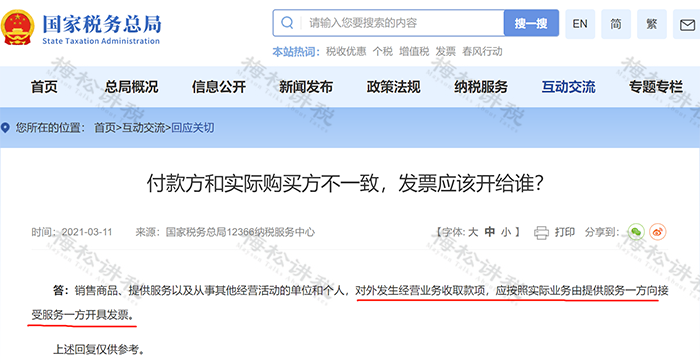

总分公司的收款、开票等一系列税务问题,快来一起看看税局的答复!

啄木鸟财税专业为创业者提供注册公司、代理记账、商标注册、公司变更、公司注销等服务,服务城市:北京、西安、郑州、成都、重庆、武汉、杭州、合肥、南京。欢迎来电咨询办理业务!服务热线:18915509358

相关文章:

最新文章

-

中共中央办公厅 国务院办公厅关于加快构建普通高等学校毕业生高质量就业服务体系的意见

-

企业之间无息借款,需要缴纳增值税吗?税局最新回复!

-

关注!境外旅客购物离境退税“即买即退”服务措施全国推广

-

@企业,即将截止!一次性扩岗补助抓紧确认啦

-

全国两会代表委员:税收支持增强了企业持续发展能力和市场竞争力

-

公司购买酒水用于招待和送礼,会计竟然错误的计入“业务招待费”!

-

国家税务总局发布最新增值税发票数据

-

企税汇算进行时丨取得发票与成本费用金额不匹配该怎么办?

-

Deepseek应用在税务局上线!假设税务局用Deepseek查账,会发生什么……

-

我叫增值税,我又变了!2025年3月起,新版税率表和抵扣方式请查收!