- 作者:啄木鸟财税

- 发表时间:2024-01-10

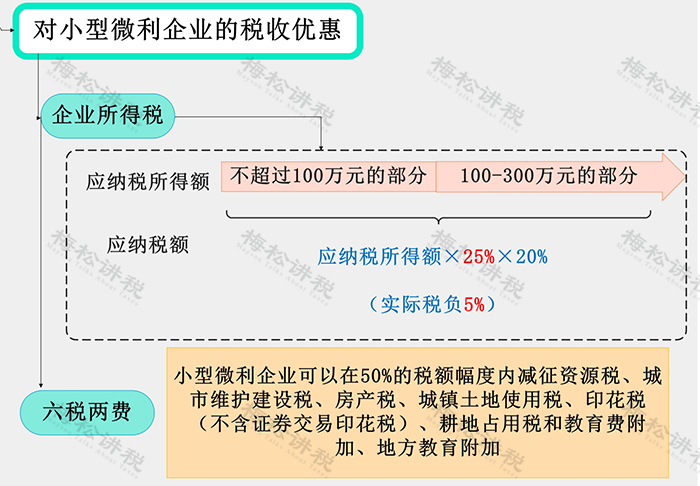

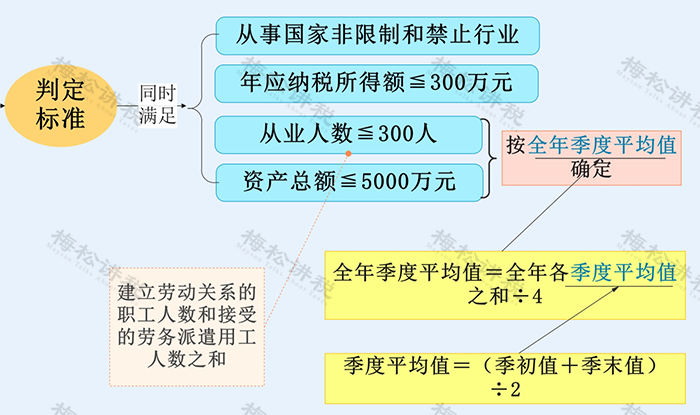

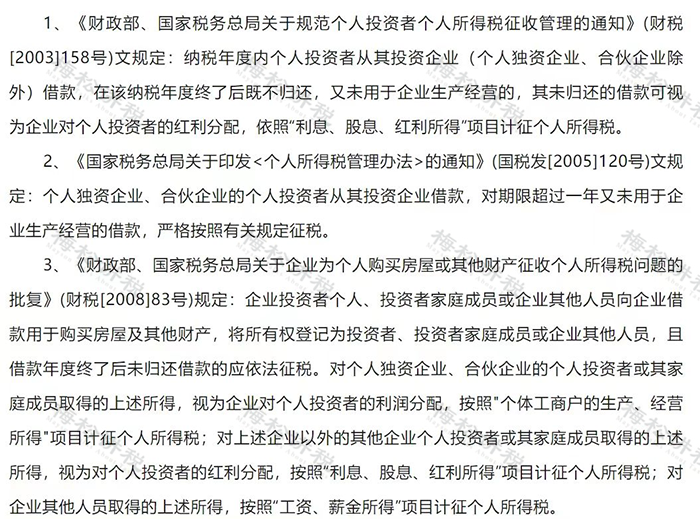

新《公司法》一出台,最关注的莫过于中小企业了。究竟新《公司法》对中小企业有哪些影响呢?企业又该如何应对呢? 影响一:小型微利企业税收优惠政策的适用 一、优惠政策 二、小型微利企业的标准 小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。 三、新《公司法》对企业适用优惠政策的影响 注册资本五年内缴足,报表中的实收资本增加,会计报表的资产总额就增加了,就会影响到企业是否属于“小型微利企业”,进而影响到企业是否能享受到小型微利企业的优惠政策。 影响二:借款利息税前扣除 一、税法规定 由于投资者投资未到位而发生的利息支出扣除问题,根据《中华人民共和国企业所得税法实施条例》第二十七条规定,凡企业投资者在规定期限内未缴足其应缴资本额的,该企业对外借款所发生的利息,相当于投资者实缴资本额与在规定期限内应缴资本额的差额应计付的利息,其不属于企业合理的支出,应由企业投资者负担,不得在计算企业应纳税所得额时扣除。 具体计算不得扣除的利息,应以企业一个年度内每一账面实收资本与借款余额保持不变的期间作为一个计算期,每一计算期内不得扣除的借款利息按该期间借款利息发生额乘以该期间企业未缴足的注册资本占借款总额的比例计算。 公式为: 企业每一计算期不得扣除的借款利息=该期间借款利息额×该期间未缴足注册资本额÷该期间借款额 举个例子,某企业注册资本2000万元,按照章程规定投资者应于当期缴足资本,投资者已投入1200万元,尚欠800万元。该年度企业向银行借款1000万元,产生借款利息60万元,则如何计算税前扣除的利息? 按照规定,不得扣除的借款利息为:60×800/1000=48万元。 二、新《公司法》对借款利息税前扣除的影响 新公司自公司成立之日起五年后,股东认缴的出资额未到位,就属于文件规定的“规定期限内未缴足其应缴资本额的”,利息支出税前扣除问题就需要大家格外关注了。 影响三:个税风险 一、税法规定 二、新《公司法》对自然人借款个税的影响 新《公司法》规定新设公司五年内缴足注册资本,有些企业的个人股东可能会先在规定期限内缴足注册资本后,又以借款的方式将资本金取出,如果年度末股东未归还该笔借款,该笔借款又未用于企业经营,那么该笔借款视为对个人投资者的分红,需要缴纳20%的个人所得税。 影响四:股东和公司法人横向穿透 新公司法第二十三条规定,公司股东滥用公司法人独立地位和股东有限责任,逃避债务,严重损害公司债权人利益的,应当对公司债务承担连带责任。 在实践中,有些股东利用“有限责任”逃避债务,例如成立多家公司转移公司资产,给债权人留下一个无资产、无人员、无经营的“三无”空壳体。 这项公司法的新规定,就拆除了这道防火墙,使得公司股东无法再利用其控制的多个公司逃避债务。 注:本文由梅松讲税出品。梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括:文章、课程、图片、图书等。 来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税筹学堂整理发布

啄木鸟财税专业为创业者提供注册公司、代理记账、商标注册、公司变更、公司注销等服务,服务城市:北京、西安、郑州、成都、重庆、武汉、杭州、合肥、南京。欢迎来电咨询办理业务!服务热线:18915509358

相关文章:

-

全国两会代表委员:税收支持增强了企业持续发展能力和市场竞争力

-

公司购买酒水用于招待和送礼,会计竟然错误的计入“业务招待费”!

-

国家税务总局发布最新增值税发票数据

-

企税汇算进行时丨取得发票与成本费用金额不匹配该怎么办?

-

Deepseek应用在税务局上线!假设税务局用Deepseek查账,会发生什么……

-

我叫增值税,我又变了!2025年3月起,新版税率表和抵扣方式请查收!

-

税局明确了!长期挂账的往来款,就这么处理!

-

2024年度个税汇缴正式开始!完不成的影响个人信用还罚款!财务请立即转发给员工!附个税汇缴最新最全操作指南!

-

a公司的人,在b公司干活,开不开票?

-

个人借款被查,补税532万元!个人向企业借款,年末未处理必须交税吗?