- 作者:啄木鸟财税

- 发表时间:2024-11-20

会计收到不符合规定的发票,要立即退还,否则损失还得由自己来承担。以下内容很重要,请大家务必学习到位。

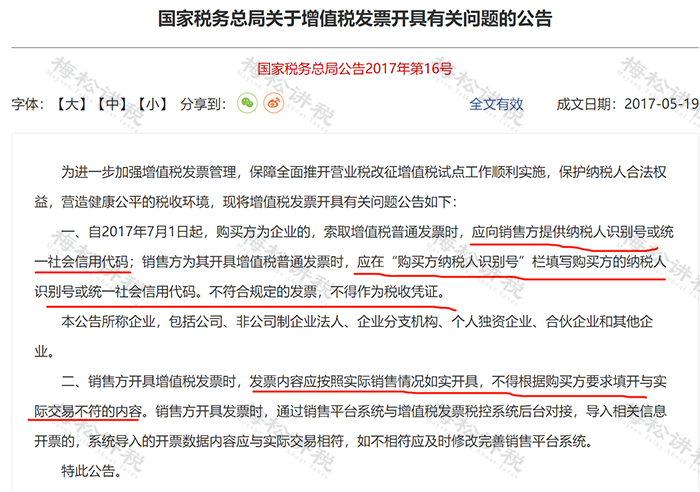

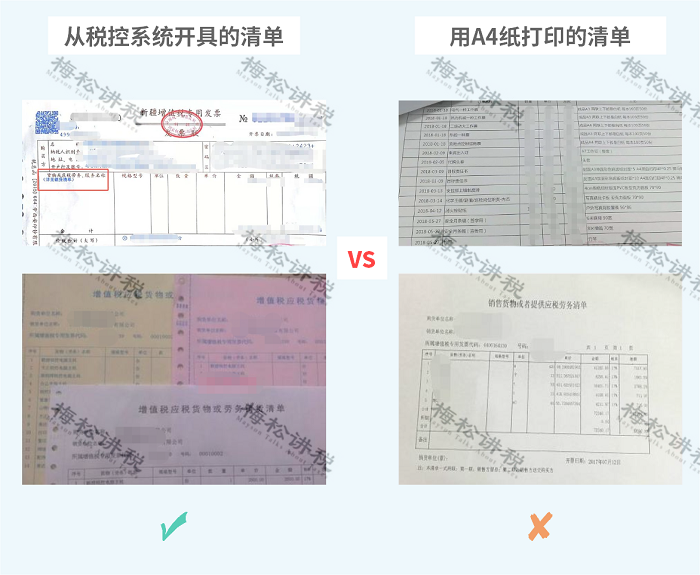

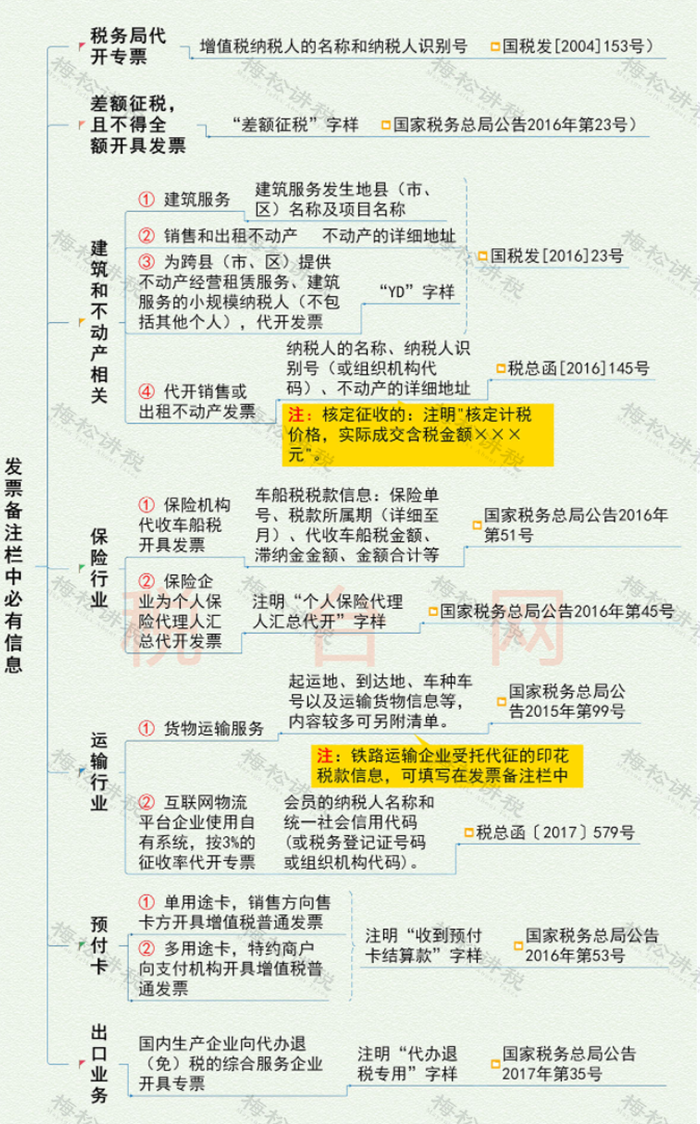

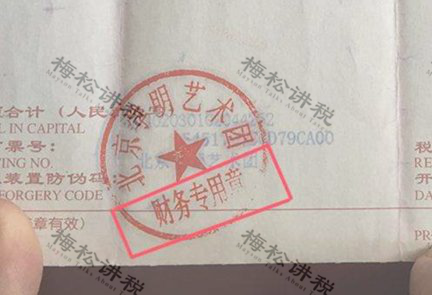

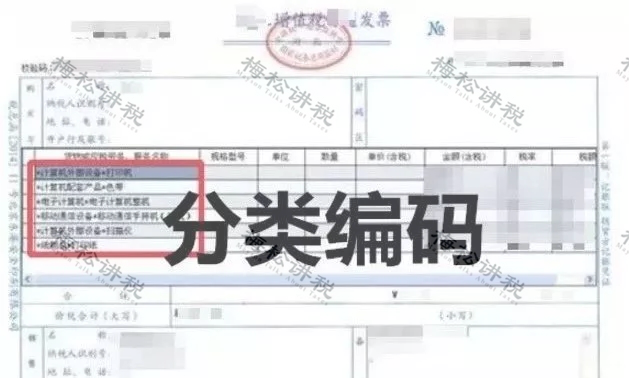

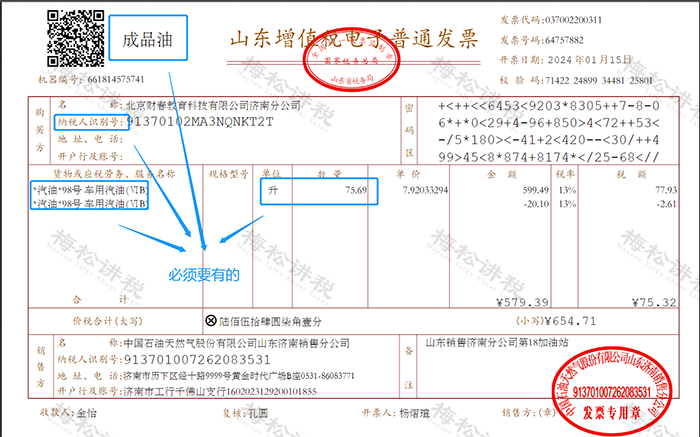

会计需注意 15种发票都不能入账,收到一律退回! 一、没有交易,完全虚开的发票,不能入账!退回! 这种发票入账了,属于编造虚假计税依据,不仅会被税务机关罚款,还涉嫌犯罪。 二、都2024年了,发票还没有纳税人识别号?收到这种发票不能入账!退回! 根据国税局2017年16号公告,自2017年7月1日起,增值税普通发票没有纳税人识别号或统一社会信用代码的,是不符合规定的发票,不得作为税收凭证。 三、发票项目名称是食品等笼统的名称,没有具体明细的,不能入账!退回! 现在入账费用的发票,只开食品,或者办公用品之类的笼统的品名已经不能过税务的关了,要附清单,不然就是商品本身的名字。 有些企业不管发生什么费用都开成办公用品,这样会使企业面临很大的税务稽查风险。 四、发票附带清单是自己用A4纸打印的,不能入账!退回! 收到的增值税专用发票,带有清单,但是清单不是从防伪税控系统开具打印出来的,这种发票属于不符合规定的发票,不能入账。 注意这里说的退回的清单是自制清单,非税控设备中打印的清单不能报销。如果是通过税控系统开具,但是是由A4打印的,可以入账。 提示:数电票开票无行数限制,商品种类可以在发票上体现。 五、发票备注栏填写项目不全的发票,不能入账!退回! 符合条件但未按规定填写备注栏信息的增值税发票,将不能作为有效税收凭证哦!必须退回重开! 发票备注栏填写时需要注意什么呢?我们给总结了10个细节! 六、发票上盖了公章、财务章等,不能入账!退回! 发票上只能盖发票专用章,如果收到加盖了公章、法人章、财务章、合同章等的发票,不能入账,必须退回。 提醒:通过增值税电子发票公共服务平台开具的增值税电子普通发票、增值税电子专用发票,采用电子签名代替发票专用章;通过公共服务平台(优化版)开具的增值税电子普通发票是电子签章。 七、发票上盖了圆形的发票专用章,不能入账!退回! 国税局关于发票专用章式样有关问题的公告中规定,发票专用章的形状为椭圆形,长轴为40mm、短轴为30mm、边宽1mm,印色为红色。所以圆形的发票专用章是不符合规定的,盖有这种章的发票,也是不合规的发票,不能入账! 八、代开的专用发票没有盖本公司的发票专用章,不能入账!退回! 代开专用发票,只需要加盖本单位的发票专用章,不需要再盖税务机关代开发票专用章。 代开普通发票,加盖税务机关代开发票专用章。 九、印有旧版发票监制章的发票,不能入账!退回! 注意:新启用的发票监制章,中间刻制“国家税务总局”字样,下环刻制“××省(区、市)税务局”字样。旧版发票监制章,中间刻制“××省(区、市)”字样,下环刻制“国家税务总局监制”字样。 国家税务总局规定:2018年12月31日后旧版监制章的发票不能继续使用。收到这种发票不能作为入账凭证哦~ 十、没有编码简称的发票不能入账!退回! 2018年1月1日及以后的增值税专用发票、增值税普通发票、增值税电子普通发票、增值税电子专用发票,还有2022年开始试点的数电票,“货物或应税劳务、服务名称”或“项目名称”栏次要有“简称”,同时“简称”还得正确,才算合规的发票。 类似的,1、没有商品和服务税收分类编码对应的简称,说明发票不是发票管理新系统开具的,这种发票不能入账! 2、商品和服务税收分类编码对应的简称不正确的,如出现“*运输服务*+“不动产”这样的错误,属于不合规的发票,都不能抵扣进项税额,也不能税前扣除! 因此会计同仁们一定要擦亮眼睛,不要让这种错误的出现,使得企业增加了税务风险。 十一、成品油发票商品和服务税收分类编码选择错误的,不能入账!退回! 十二、成品油发票左上角没有“成品油”这三个字的,不能入账!退回! 成品油增值税专用发票、增值税普通发票、增值税电子普通发票左上角打印“成品油”字样,说明发票不是通过增值税发票管理新系统中成品油发票开具模块开具的,不能入账! 注意:增值税卷票没有成品油字样,可以作为正常成品油发票使用。 十三、成品油发票“单位栏”填错的,不能入账!退回! 开具成品油发票时,应遵守发票“单位”栏应选择“吨”或“升”。否则为不符合规定的发票,不能作为入账凭证。 十四、成品油发票“数量”填错的,不能入账!退回! 成品油发票,蓝字发票的“数量”栏为必填项且不为“0”。否则不能作为入账凭证,任何单位和个人有权拒收。 十五、适用税率选择错误的,不能入账!退回! 比如某公司兼营业务,既卖商品又提供服务,会计手抖选错税率。发票税率开错就是不合格发票,不能入账,也不能作为扣税凭证。

费用报销严格审核的4个重点

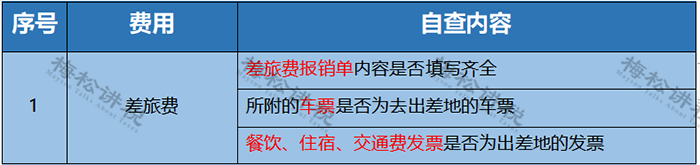

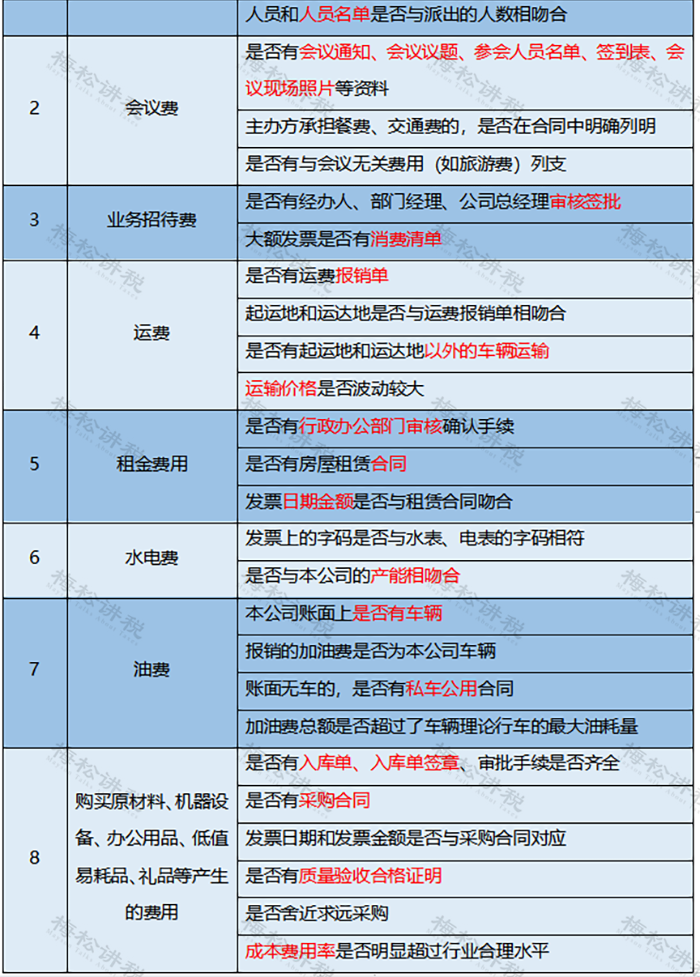

1.费用报销单或差费报销单上签字不齐全,如部门负责人没有签字或财务负责人没有签字。 要求: 费用报销单或差费报销单上报销人、财务负责人、部门负责人均要签字,分公司当地没有财务的,兼职财务人员在财务负责人处签字,部门负责人为分公司经理。 2.报销单填写不规范的问题 (1)小写金额与人民币符号之间有空格; 要求: 小写金额与人民币符号不得有空格,不得连笔,正确写法¥100.00;错误写法:¥ 100; (2)大写金额无数字部分没有用零或ⓧ补齐; 要求: 大写金额无数字部分用零或ⓧ补齐; (3)报销单上字迹有涂改和勾抹; 要求: 报销单不得涂改,如有错误,需要重新填写; (4)大写金额书写有误; 要求: 金额填写规范,无书写错误; 大写数字示例:零、壹、贰、叁、肆、伍、陆、柒、捌、玖、拾、佰、仟、万 (5)大写金额与小写金额不一致; 要求: 小写金额与大写金额保持一致; (6)项目填写不完整,报销部门、报销日期、附件张数有漏填写的; 要求: 项目要填写完整,报销部门、报销时间、报销项目、附件张数要填写完整。 3.报销原始单据的问题 (1)取得发票上没有加盖销售方发票章; 要求: 发票上要盖有销售方发票专用章,并且与销售方名称一致,否则不得报销; (2)取得收据上没有加盖销售方财务章; 要求:收据上要求盖有销售方财务章,没有财务章不得报销; (3)出差日期和行程不同,报销的手撕非机打车票连号或同一号段报销; 要求: 出差日期和行程不同,报销的手撕非机打车票不得连号或同一号段报销。 (4)报销的手撕非机打车票上没有税务监制章;或虽有税务监制章,但是没有防伪识别码或水印; 要求: 手撕非机打车票要印有税务监制章,并且有防伪识别码或水印; 4.报销单粘贴的问题 (1)票据粘贴杂乱无章; 要求: 票据先分类,再按时间排序,依次粘贴到粘贴单上;小张的票据需要均匀的粘贴,不能厚薄不均,确保单据平整; (2)票据使用订书机装订、固体胶粘贴; 要求: 要用胶水粘贴附件; (3)火车票上日期、票价重要信息,被胶水粘住,无法查看; 要求: 票据上的金额、日期等重要信息不得被胶水粘贴住,要保证票据信息可见可查。 2024年起,重点自查! 这些费用报销不能只凭一张发票 小编给大家总结了8种需要发票+其他证明才能入账的费用支出,建议大家收藏,做好自查! 附:华为费用报销制度 注:本文由梅松讲税出品。梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括:文章、课程、图片、图书等。

来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税筹学堂整理发布

啄木鸟财税专业为创业者提供注册公司、代理记账、商标注册、公司变更、公司注销等服务,服务城市:北京、西安、郑州、成都、重庆、武汉、杭州、合肥、南京。欢迎来电咨询办理业务!服务热线:18915509358

相关文章:

-

全国两会代表委员:税收支持增强了企业持续发展能力和市场竞争力

-

公司购买酒水用于招待和送礼,会计竟然错误的计入“业务招待费”!

-

国家税务总局发布最新增值税发票数据

-

企税汇算进行时丨取得发票与成本费用金额不匹配该怎么办?

-

Deepseek应用在税务局上线!假设税务局用Deepseek查账,会发生什么……

-

我叫增值税,我又变了!2025年3月起,新版税率表和抵扣方式请查收!

-

税局明确了!长期挂账的往来款,就这么处理!

-

2024年度个税汇缴正式开始!完不成的影响个人信用还罚款!财务请立即转发给员工!附个税汇缴最新最全操作指南!

-

a公司的人,在b公司干活,开不开票?

-

个人借款被查,补税532万元!个人向企业借款,年末未处理必须交税吗?