注意研发费用加计扣除这五个常见误区→

- 作者:啄木鸟财税

- 发表时间:2025-02-26

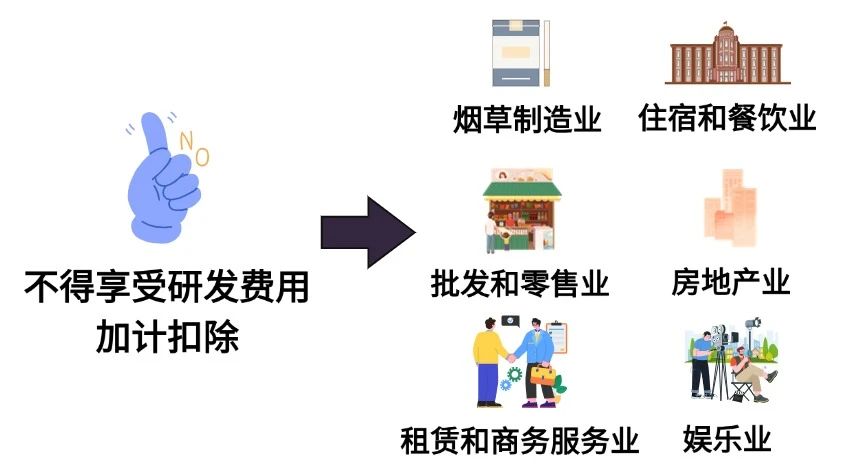

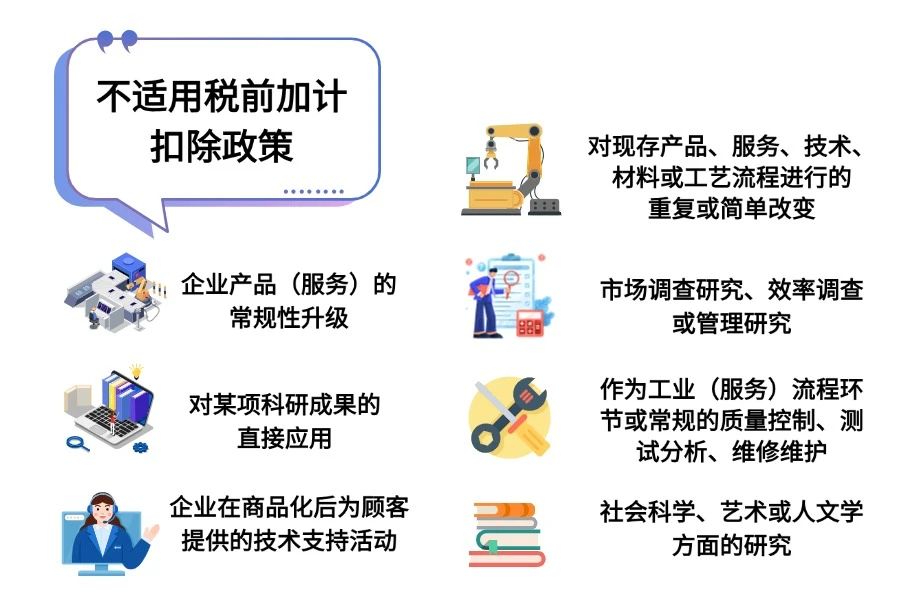

根据《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)规定,研发费用加计扣除企业所得税优惠政策适用于会计核算健全、实行查账征收并能够准确归集研发费用的居民企业。 因此,以核定征收方式缴纳企业所得税的企业和非居民企业都不能享受此项优惠政策。 根据《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)规定,下列活动不适用税前加计扣除政策: 1.企业产品(服务)的常规性升级。 2.对某项科研成果的直接应用,如直接采用公开的新工艺、材料、装置、产品、服务或知识等。 3.企业在商品化后为顾客提供的技术支持活动。 4.对现存产品、服务、技术、材料或工艺流程进行的重复或简单改变。 5.市场调查研究、效率调查或管理研究。 6.作为工业(服务)流程环节或常规的质量控制、测试分析、维修维护。 7.社会科学、艺术或人文学方面的研究。 因此,企业进行市场调查研究、效率调查或管理研究不可以享受研发费用加计扣除政策。 来源:中国税务报、上海税务丨综合编辑 责任编辑:于燕 (010)61930093

啄木鸟财税专业为创业者提供注册公司、代理记账、商标注册、公司变更、公司注销等服务,服务城市:北京、西安、郑州、成都、重庆、武汉、杭州、合肥、南京。欢迎来电咨询办理业务!服务热线:18915509358

相关文章:

最新文章

-

全国两会代表委员:税收支持增强了企业持续发展能力和市场竞争力

-

公司购买酒水用于招待和送礼,会计竟然错误的计入“业务招待费”!

-

国家税务总局发布最新增值税发票数据

-

企税汇算进行时丨取得发票与成本费用金额不匹配该怎么办?

-

Deepseek应用在税务局上线!假设税务局用Deepseek查账,会发生什么……

-

我叫增值税,我又变了!2025年3月起,新版税率表和抵扣方式请查收!

-

税局明确了!长期挂账的往来款,就这么处理!

-

2024年度个税汇缴正式开始!完不成的影响个人信用还罚款!财务请立即转发给员工!附个税汇缴最新最全操作指南!

-

a公司的人,在b公司干活,开不开票?

-

个人借款被查,补税532万元!个人向企业借款,年末未处理必须交税吗?