- 作者:啄木鸟财税

- 发表时间:2022-12-26

违规发工资被判逃税 有期徒刑3年+罚金20万 案件经过: 2013年至2014年期间,被告人黄某担任本辖区京通某(武汉)汽车服务有限公司法定代表人,负责该公司的经营管理。其指使该公司财务人员通过个人账户收取营业款项,再以其他凭证代替发票使用的方式逃避缴纳税款共计人民币1883018元。2017年11月6日,被告人黄某被抓获。2018年4月9日,京通某(武汉)汽车服务有限公司补缴税款人民币1825630元。 处罚决定: 一、被告人黄祥耀犯逃税罪,判处有期徒刑三年,缓刑五年,并处罚金人民币200000元; 二、本案补缴税款人民币57388元,由本院发还税务机关。 案例警示: 部分公司和个人为了减少税收负担,想方设法变相发工资。殊不知,在“金税四期+大数据+一人式档案+税银互联”这样的大背景下,企业的偷税漏税行为在税务局眼中相当于“裸奔”! 在此提醒各位纳税人:务必规范财务体系,做好企业税务管理!年底将至,关于工资的这些风险,做好自查! 这3种发工资方式,违法! 1、通过个人账户发工资,违法! 一些用人单位不通过企业公账发放工资,而是通过公司法定代表人、股东、财务人员的个人账户发放工资,以这种方式来规避与员工之间的劳动关系,进而逃避责任。 除此之外,深圳市中级人民法院劳动争议审判庭法官邢蓓华提醒: “在劳动争议案件中,若公司通过个人账户给员工发放工资,诉讼过程中,公司否定双方存在劳动关系,称只是股东或资金往来关系,在没有其他证据情况下,劳动者就很难证明与公司之间存在劳动关系。” 2、多发工资不交社保,违法! 在求职过程中,有一些人发现缴纳社保后,每月到手的钱会少。有的用人单位会以此为由,说服劳动者不缴社保、多发工资,而有的劳动者也愿意到手的钱多一些。 按照相关法律规定,用人单位不缴纳社保或不按规定缴纳社保都是违法行为,均需要承担相应的法律责任。 如果单位不给交社保,员工有权要求补缴,也可以随时单方解除劳动合同,并要求一定的经济赔偿。 3、用人单位任性扣工资,违法! 有的用人单位为防止员工跳槽,会扣下员工的一部分工资留到年底再发。如果劳动合同中没有约定,这种情况属于拖欠工资,员工可以通过劳动部门要求用人单位发放全部工资。 此外,还有的企业有上班迟到扣工资、请一天假扣三天工资的任性规定。 事实上,国务院曾施行的《企业职工奖惩条例》已在2008年1月15日废止,用人单位不能再根据该条例的规定在规章制度中随意设立罚款条款。2022年底将至,在金税四期的背景下,个税是税局今年稽查监控的重点!我们梳理了个税信息填报、扣缴、申报面临的22个风险点。企业和会计一定要重视,做好自查,防范风险!

警惕! 这11种情形不能有

税务部门重点监控!

除了员工信息填报容易引发涉税风险,收入申报更容易引起税局重点关注。以下11种情形,需要企业和会计重点注意:

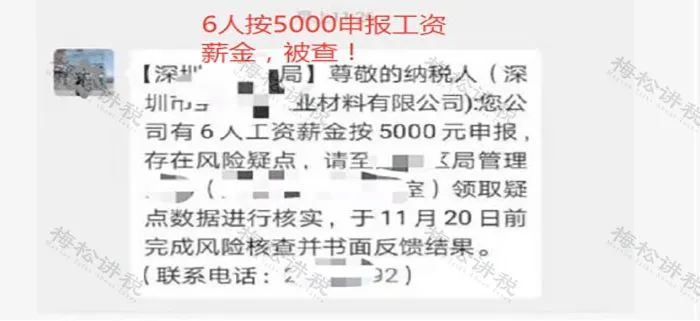

1、单位员工的工资长期为0元、1元、5000元,以及5000以下的其他数值的。

如果员工薪酬长期为0元或1元,会被怀疑存在皮包公司虚开发票的行为、规避个税的行为。

结合企业经营情况如发票开具等方面数据,会被税务部门重点关注的、列入日常监控对象。

深圳某公司有6人工资按5000元申报,存在风险疑点,被税局邀请上门领取数据进行核实,并写书面反馈报告。

2、部分规模较大或经营状况较好的单位长期申报税额为0元。

税务机关会依靠金税四期系统中的同行业信息和征管数据来分析企业可能出现的税收方面的问题。

无中生有、虚造员工、虚增工资、阴阳工资一旦被查到,将面临追缴税款、滞纳金和罚款,数额巨大还可能面临刑事责任。

真实案例:

一家新三板公司公司2011年账列应付工资科目为5,013,120.00元,其中列支工作人员2,779,470.00元,销售及相关人员工资714,500.00元,外勤人员工资1,519,150.00元。

检查发现账列外勤人员发放的工资其中有1,211,400.00元无签字记录、转账凭证或收据有效发放依据。对于无有效发放依据的工资属多列工资1,211,400.00元,应补缴企业所得税302,850.00元。

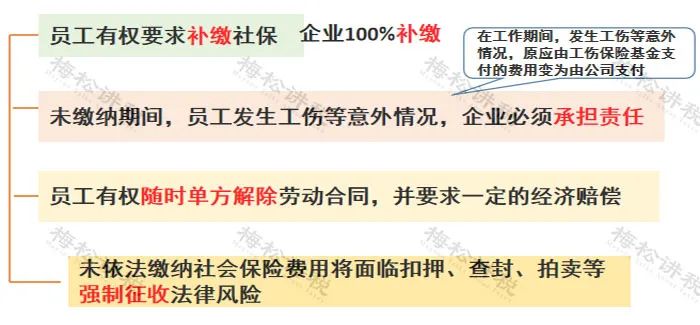

3、存在自然人股东借款长期不还未代扣个税。

4、公司年终存在向自然人股东分红未代扣个税现象。

比如说,企业对股东甲分红100万元,未代缴个人所得税,甲直接取得100万元红利,甲表示很高兴。

不过,如果哪天被查到了,税款还得由甲来交,需要吐出20万元来缴税(20%个税);企业应代扣代缴而未扣税款,要被处以未扣税款50%以上至3倍的罚款,即罚款10万元至60万元。

其实对企业来说,分红100万元,是否代缴税款,总的支出都是100万元。投机取巧,最终还得至少多掏10万元,那就不好了。

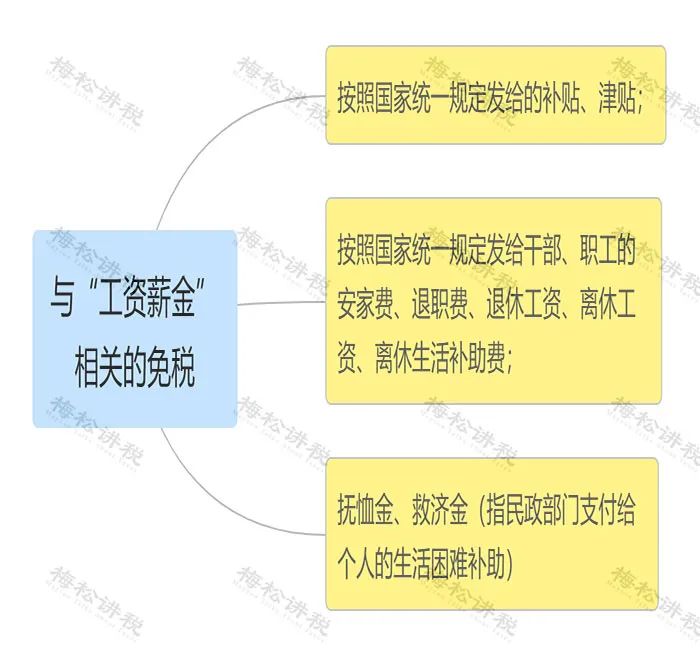

5、存在向员工发放福利、补贴、津贴等但是未并入工资薪金申报个税情况。

对于发给个人的福利,不论是现金还是实物,均应缴纳个税。

对于集体享受的、不可分割的、非现金方式的福利,原则上不征收个税。

但单位发放的取暖费、防暑降温费补贴和国家法定节假日加班取得2倍或3倍的等加班工资应征收个税。

6、存在聘用退休人员、临时人员上班但是未申报个税,支付外部人员劳务费虽已代扣个税,但是没有申报个税现象。

纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金

7、随意变更税目,错误适用税目

个别公司存在人为随意变更个税申报的税目如将“工资薪金所得”变更为“股息、红利所得”或“经营所得”,以及将“股息、红利所得”变更为“工资薪金所得”等现象达到少缴个人所得税现象。

8、年终一次性奖金只能按规定享受一次,有部分单位存在一直已发放,从来未申报的现象。

按照最新规定:居民个人取得全年一次性奖金,在2023年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税,但不能不申报个人所得税。

9、扣缴义务人在填报申报表时随意添加免税项目。

目前条件下绝大多数人是没有免税项目的,免税项目要符合个人所得税法的规定的才可以填报。

10、党费、年金等费用填入其它项目。

党费不是扣除项目;年金是有专门的填报栏目。

11、对申报收入数据随意加工,填报数据不实,

啄木鸟财税专业为创业者提供注册公司、代理记账、商标注册、公司变更、公司注销等服务,服务城市:北京、西安、郑州、成都、重庆、武汉、杭州、合肥、南京。欢迎来电咨询办理业务!服务热线:18915509358

相关文章: